ВАЛЮТНАЯ СФЕРА:

НЕКОТОРЫЕ АКТУАЛЬНЫЕ ВОПРОСЫ

В последнее время много говорится и пишется о снижении курса доллара. Всеобщий интерес к американской валюте вызван её доминирующим положением в мировой денежной системе, которое она занимает, выполняя функцию резервной валюты.

Л.П. Долотенкова, доцент НГУ

Резервная валюта (ключевая валюта, валюта № 1) — это национальная валюта определенной страны, которая используется большинством зарубежных стран как средство накопления фонда всемирных денег (международных валютных резервов); резервный статус валюты позволяет ей далее выступать платежным и покупательным средством. Как правило, резервной становится валюта страны со стабильной и сильной экономикой. В 18-19 веках это был английский фунт стерлингов, последние 60 с лишним лет эту роль выполняет доллар США. Сегодня, по данным Бюро экономического анализа Министерства торговли США, сумма накопленных и циркулирующих за рубежом долларов составляет более 15 трлн. Это те американские деньги, которые осели в других странах в запасниках финансовых властей, частных фирм и отдельных граждан. Поэтому курс доллара (цена доллара в единицах других валют) затрагивает интересы множества субъектов.

Обратимся к показателям динамики курса доллара (рис. 1).

На графике видно, что эффективный курс доллара, рассчитываемый как средневзвешенный по отношению к валютам основных торговых партнеров США — стран Европы, Японии и некоторых других — подвержен существенным колебаниям при общей тенденции снижения. В настоящее время этот показатель составляет менее 60% от уровня 1985 г. По отношению к отдельным валютам снижение более резкое: относительно иены доллар обесценился за этот период вдвое, относительно фунта стерлингов почти на 40%. Наиболее актуальным современным валютным отношением является курс доллара к евро (введен в обращение в 1999 г. взамен национальных валют Бельгии, Германии, Франции, Италии и др. В настоящее время в еврозону входит 17 стран) (рис. 2).

|

|

Если не брать короткий первоначальный, скорее всего, адаптационный период, курс доллара к евро снижается на протяжении практически всей истории взаимодействия двух ведущих валют. В 2008 г. против наивысшего значения (2001 г.) цена доллара в евро сократилась более, чем на 40%; за последний год (март 2008 к марту 2007) доллар снизился относительно евро на 15%.

Самая общая причина снижения курса доллара заключается в падении доверия к американской валюте и, как следствие, сокращении на нее спроса. За этим стоит множество конкретных факторов. Выделим главное. Валютный курс доллара — это его рыночная цена, в формировании которой участвуют две стороны: продавец — США, и покупатель — остальной мир; поэтому всё, что происходит с долларом, определяется взаимодействиями обеих сторон. И тем не менее, у процесса есть эпицентр — страна-эмитент резервной валюты. Первопричину снижения курса доллара нужно искать в состоянии экономики США, более конкретно — ее внешнего сектора, отражаемого в платежном балансе (ПБ). С 1972 г. США ежегодно имеют отрицательное сальдо ПБ: страна покупает товаров и услуг больше, чем продает, становясь хроническим нетто-должником (к 2006 г. суммарная задолженность США остальному миру за этот период составила более шести с половиной триллионов долларов). Дефицит ПБ покрывается деньгами (облигации, ценные бумаги, наличные доллары и другие его модификации), что служит каналом распространения американской валюты по миру. В долгосрочном периоде хронический дефицит платежного баланса США формирует понижательную тенденцию курса доллара.

Вследствие удешевления доллара практически все зарубежные страны оказались перед реальной угрозой обесценения накопленных активов, номинированных в долларах. Какие защитные меры принимаются в данных обстоятельствах и насколько они эффективны, рассмотрим применительно лишь к одному виду запасов иностранной валюты — официальных международных резервов.

Официальные международные резервы иностранной валюты представляют собой высоколиквидные активы, находящиеся в распоряжении финансовых властей страны. Они составляют фонд мировых денег, который обеспечивает государству возможность поддержания курса национальной валюты и внутренней денежной базы, производить зарубежные трансакции (погашение внешнего долга и т. п.), осуществлять зарубежные инвестиции, делать иностранные покупки товаров и услуг.

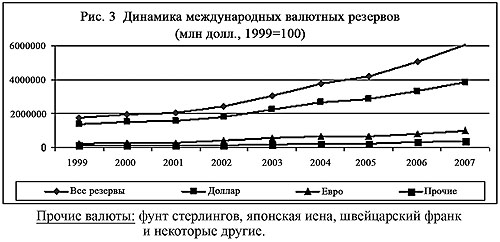

С первых послевоенных лет валютой мировых резервов долго практически единолично оставался доллар. Господствующее положение доллара создавало преимущества одной стране и ущемляло интересы остальных стран. Поэтому в противовес доллару постепенно «полномочиями» резервной валюты начинают наделяться немецкая марка, японская иена, английский фунт стерлингов, французский франк и некоторые другие. Позже ряд валют делегируют резервные функции в коллективную валютную единицу ЭКЮ; и, наконец, в 1999 г. в качестве резервного средства появляется евро. На рис. 3 прежде всего видно, что имеет место рост совокупных международных резервов, который предопределяется увеличением масштабов всемирного внешнеэкономического оборота. Наибольший вклад в рост резервов вносит доллар, но вместе с тем растут запасы денег, номинированных в евро и некоторых других валютах (на графике — прочие валюты).

|

|

Евро с самого создания имел функции резервной валюты, унаследовав их у своей предшественницы ЭКЮ. Опираясь на растущий потенциал совокупной экономики стран Еврозоны, он постепенно завоевывает доверие и становится вторым прибежищем для национальных сокровищ.

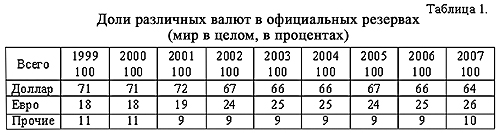

Появление у слабеющего доллара конкурентов позволяет центральным банкам пересмотреть ориентиры в управлении национальными валютными запасами и произвести диверсификацию их структуры. С 1999 г. они уверенно перемещают резервы с долларовых счетов на счета более стабильных валют, в первую очередь — на счета в евровалюте. По данным статистики Международного валютного фонда, структура («композит») большинства стран, владеющих международными резервами, включает американский доллар, евро, фунт стерлингов, японскую иену, швейцарский франк и др. (табл. 1).

|

|

За рассматриваемый период в мире в целом наблюдается существенное (на 10 процентных пунктов) сокращение доли доллара и рост доли евро (более, чем на 40%). Наибольший вклад в эти изменения внесли развивающиеся страны: доля их долларовых резервов снизилась на 15 процентных пунктов, тогда как соответствующая доля в структуре резервов индустриальных стран снизилась всего на 4 процентных пункта. Можно высказать предположение, что эти группы стран стояли перед неодинаковым выбором. Развивающиеся страны вступили на путь увеличения резервов, когда евро уже достиг прочных позиций, и размещать накопления по разным «кошёлкам» было проще. Перед индустриальными странами с их давно сформированными валютными запасами стояла задача реструктуризации, что чисто технически требует большего времени.

Россия, влившись в 90-е годы прошлого века в общее русло мировой финансовой системы и приняв на себя вместе со всеми бремя долларового гегемонизма, также изменила структуру фонда мировых денег. Распределение резервных активов Банка России (в настоящее время их размеры превышают 580 млрд долларов; по абсолютным размерам валютных резервов РФ находится на третьем — после Китая и Японии — месте) по видам валют представлено на рис. 4.

Видно, что процессы в РФ соответствуют общемировым с той только разницей, что, хотя и здесь доминирует доллар, доля последнего в составе валют ниже, чем в мире в целом.

Диверсификация структуры резервов дает возможность перейти к управлению резервными активами на основе использования метода так называемой корзины валют. Валютная корзина — это фиксированный набор валют, который служит в качестве операционного ориентира курсовой политики при определении средневзвешенного курса национальной валюты. Средневзвешенный курс характеризует положение валюты данной страны по отношению к валютам основных ее партнеров вместе взятых. В отличие от парного средневзвешенный курс смягчает негативное влияние колебаний какой-либо отдельной иностранной валюты. В одних случаях страны официально объявляют о привязке своей валюты к корзине, в других привязка осуществляется фактически. Банк России в свое время официально объявил о переходе на бивалютную (доллар и евро) корзину. В 2007-2008 гг., по данным Минфина РФ, курс российского рубля определяется как средневзвешенный к валютной корзине, в которой доллар и евро представлены в соотношении 0,55 и 0,45 долей единицы соответственно. Так, к примеру, на 18 апреля 2008 г. при парных курсах рубля к доллару и евро (руб./ед.), равных 23,37 и 37,23 соответственно, корзина валют составляла 29,61.

Диверсификация структуры резервов олицетворяет наиболее существенные за много лет изменения валютных отношений. Но нетрудно увидеть, что это лишь отчасти снижает риски, связанные с привязкой валют к нестабильному доллару.

Имеются ли предложения более радикального решения проблемы замещения доллара?

Среди различных обсуждаемых сценариев фигурой номер один называют находящийся сегодня на историческом подъеме и обладающий высокой привлекательностью евро. Однако статистика расставляет все точки над «i»: приведенное в табл. 1 соотношение долей в структуре резервов доллара и евро говорит само за себя. В ближайшем будущем евро не может взгромоздить на себя всеобъемлющую функцию мировых денег; он способен лишь продолжать выполнять роль второй резервной валюты, хотя скорее всего доля его постепенно будет расти. По крайней мере в качестве обязательного условия должно произойти насыщение международной валютной системы активами в евро-валюте. Главным каналом такого процесса, как известно, является отрицательное сальдо платежного баланса. Устойчивый многолетний совокупный профицит платежного баланса стран зоны евро противоречит этому требованию. Чтобы поменяться с долларом местами, евро должен пройти долгий и сложный путь, как это было с американской валютой.

Другие сценарии касаются так называемых региональных валют.

Широко развернуто обсуждение в этом плане российского рубля. Напомним, что идея сделать российский рубль одной из мировых резервных валют была выдвинута некоторое время назад на высшем уровне (см. выступление в июне 2006 г. первого вице-премьера Правительства РФ Д. А. Медведева на X Международном форуме в Санкт-Петербурге). Речь идет о воплощении замысла в первую очередь применительно к странам СНГ. Специалисты, не умаляя важного стратегического значения этой цели для страны, претендующей на роль лидера в регионе, полагают, что для ее реализации необходимы такие фундаментальные преобразования российской экономики, как существенный рост производства, внешнеторгового оборота и другие связанные с этим процессы. Конкретно для того, чтобы российский рубль превратился в надежную валюту, способную быть резервным, платежным и покупательным средством и таким образом занять лидирующие позиции в региональной валютной сфере, приняв на себя ответственность за ее стабильность, необходимо, чтобы в странах СНГ возник на него спрос. Однако сегодня и в ближайшей перспективе в массовом порядке рубль вряд ли может быть востребован в большей мере, чем доллар и евро, хотя бы из-за его низкой покупательной способности, неустойчивости цен в РФ и высокой, обозначаемой двузначным числом, инфляцией (инфляция в США и странах еврозоны в 2006-2007 г. составляла 2- 3%). Российско-белорусский опыт осуществления валютной интеграции показывает, что для превращения российского рубля в региональную валюту требуется большое время. И только пройдя успешно эту стадию, рубль может претендовать на роль резервной валюты более широкого масштаба и более высокого уровня. В последнее время финансовое руководство страны активизирует действия в этом направлении.

Обсуждаются также возможности выполнения роли резервного средства Азиатской валютной единицей (ACU — Аsian Сurrency Unit). Смоделированная Азиатским банком развития по аналогии с евро как единая валюта 13 стран Юго-восточной Азии (Китай, Южная Корея, Япония и 10 стран Ассоциации государств Юго-Восточной Азии (АСЕАН): Бруней, Вьетнам, Индонезия, Камбоджа, Лаос, Малайзия, Мьянма, Сингапур, Таиланд и Филиппины), она пока находится в стадии технической разработки. Специалисты прочат ей роль единой региональной валюты лет через 20.

Наблюдаемые кратковременные колебания курса доллара специалисты расценивают как адекватные текущему моменту и полагают, что нынешнее его положение ещё достаточно долго будет сохраняться. Так, эксперты Европейского центрального банка, чьи интересы, понятно, лежат отнюдь не на стороне доллара, считают, что в силу большой распространенности и гибкости американских финансовых инструментов, они будут сохранять предпочтение. Подобная точка зрения поддерживается и многими авторитетными российскими специалистами. Процитируем тезис с круглого стола, проведенного с участием представителя Комитета Госдумы по экономической политике и предпринимательству и других специалистов: «...хоронить доллар преждевременно... Востребованность новых конкурентов (доллару — Л.Д.) в мировой валюте возможна только в отдаленной перспективе» (Российская газета, 06.03.2008).

Чтобы спрогнозировать дальнейшую динамику доллара и определить «дно» в соотношениях доллара с другими валютами, нужно на количественном уровне оценить потенциал американской валюты. Сама по себе величина курса доллара может меняться в диапазоне, зависящем от соотношения двух параметров: цены доллара в единицах национальных валют и паритета покупательной способности (ППС) национальной валюты и доллара (ППС доллара равна единице). Эти коэффициенты различаются по группам стран в зависимости от их экономического развития. По результатам регулярно проводимых официальных международных сопоставлений, наиболее узкий коридор колебаний наблюдается у доллара по отношению к евро: средние соотношения евро/доллар и ППС стран еврозоны близки к единице (в 2002 г. — 1,06). Это означает, что не только страны еврозоны, но и другие страны Европейского союза могут купить на доллар и евро примерно одинаковое количество товаров, и, следовательно, доллар может терять для них привлекательность. В таком случае необходимость обращения к доллару со стороны этой группы стран замыкается на покупках товаров, расчёты по которым традиционно ведутся в долларах (например, нефть). В основном же внешние связи базируются на взаиморасчетах и на своей резервной валюте — евро.

Вместе с тем, по странам Восточной Европы, развивающимся странам этот разрыв в отношении валютного курса доллара и ППС национальных валют, по нашим расчетам, составляет от двух до пяти раз. Таким образом, по отношению к валютам большинства стран доллар сильно переоценен (к российскому рублю, по официальным данным за 2002 г. — в три с лишним раза) и поэтому имеет весьма большое пространство для понижения без существенных отрицательных эффектов. В результате конкретные курсы национальных валют к доллару в рамках ныне существующей валютной системы зависят от сочетания регулирующих действий всех участников сложного процесса курсообразования. Учитывая интересы и возможности последних, в ближайшей перспективе не приходится ожидать каких-либо действий, направленных на кардинальные преобразования валютной сферы. Статус-кво устраивает, в первую очередь, американскую сторону, которая, ратуя на словах за «сильный доллар», не желает расставаться с многочисленными преимуществами от владения ключевой валютой, в частности, от громадной дани, которую США собирают со всего мира в форме заемных денежных средств под залоговые бумажные инструменты. Что же касается противоположной стороны — остального мира, то доллару ей в полной мере сегодня нечего противопоставить. В результате перед угрозой потерь практически все страны мира оказались озабоченными курсом доллара, и, как это ни парадоксально, они, приобретая доллары, вынуждены участвовать в уникальном процессе — поддержании курса валюты зарубежного государства.

В заключение следует подчеркнуть сложность и противоречивость современной валютной системы.

С одной стороны, имеет место исторически сложившееся и сохраняющееся господство все еще наиболее востребованного носителя статуса ключевой валюты — доллара. За этим стоит обширный комплекс факторов, направленных на концентрацию американской валютной мощи: преимущество масштаба производства (наиболее весомые доли в мировом ВНД и внешнеторговом обороте — 20% и 26 % соответственно), технические и технологические системы, институциональная инфраструктура, политические возможности. Сказывается большой опыт у финансовых властей США по формированию и сохранению лидерства доллара и проведению его через все перипетии валютной истории. В период острейшего валютного кризиса 1968-1971 гг. им удалось избежать вполне реального валютного краха (или, как минимум, крупной девальвации доллара), удержать за долларом сложившиеся к тому времени позиции ключевой валюты и заложить основы для продолжения долларизации международной валютной системы. С другой стороны, очевидно, что доллар сегодня оброс тяжелым негативным грузом. Постоянные спекулятивные колебания и понижательная тенденция курса доллара делают его рисковым инструментом валютного механизма.

В свое время по этой причине международное сообщество было достаточно единодушным в своем стремлении отказаться от многолетней неудовлетворительной практики использования плавающего доллара в межнациональных сопоставлениях экономических показателей (ВВП, ВНД и др.). Его заменили на специально разработанный более устойчивый параметр — паритет покупательной способности валют. С валютной сферой, где, как это показано выше, сталкиваются крупные финансовые интересы, дело обстоит гораздо сложнее — страны не могут договориться и создать нейтральные, наднациональные всемирные деньги. Лауреат Нобелевской премии за работы по валютной проблематике Роберт Манделл (США) высказал предположение, что в будущем (не ранее 2040 г.) появятся новые резервные деньги, но основой их опять-таки будут национальные валюты (по его мнению, это — вкупе доллар, евро и иена). А пока, возвращаясь в современность, видим, что разрушение монопольных позиций доллара и выработка предпосылок для перехода мировой валютной системы на другие резервные инструмент, идет медленно и с большими усилиями. Все эти соображения должны лежать в основе любых прогнозов развития мировой валютной системы в обозримом будущем.

стр. 10-11

|